The Future VCs - Focus #1

Focus #1 : Les méthodes alternatives de financement pour les startups. 💰

L’équipe inaugure un nouveau format : celui des Focus. Rendez-vous chaque premier dimanche du mois dans votre boîte mail. On espère que ce format vous plaira ! 💌

Pourquoi ce sujet ?

Que ce soit dans notre newsletter ou dans la plupart des médias traitant de l’écosystème tech et entrepreneurial, vous êtes très probablement déjà habitués au sujet de la levée de fonds “traditionnelle”, soit celle impliquant des fonds en Venture Capital, des Business Angels ou des Family Offices. Et cela n’est d’ailleurs pas étonnant lorsque l’on sait que la France recense plusieurs douzaines de fonds actifs sur son territoire (notre mapping en bonus juste ici). Néanmoins, il semblerait que l’on assiste depuis quelque temps à une multiplication des méthodes de financement alternatives. L’objectif de ce focus #1 sera donc de faire un point sur l’ensemble de ces méthodes, qu’il s’agisse des plus traditionnelles, mais également de celles qui sont apparues plus récemment. 🕵️♀️

Bonne lecture ! 💛

P.S : un grand merci à Johary (Silvr) et Titouan (Eldorado) pour leurs insights et suggestions !

I. Les alternatives traditionnelles à la levée de fonds.

1. Le crowdfunding (ou financement participatif)

Il est peu probable que vous découvriez l’existence du crowdfunding en parcourant ce Focus. 🤓 Peut-être même connaissez-vous quelqu’un dans votre entourage y ayant eu recours ! Son idée est simple : et si, pour financer son activité, l’entrepreneur faisait appel directement à ses futurs clients ou à la communauté qu’il cible ? 🧠

Les chiffres remontés par différents rapports sont sans appel : cette méthode de financement suit une croissance spectaculaire. Ce sont 1,88 milliard d’euros qui furent collectés sur les plateformes de financement participatif en France en 2021 (soit une augmentation de 84% en valeur par rapport à l’année dernière). On peut néanmoins comparer ces chiffres à ceux des levées de fonds : ce sont 11,57 milliards d'euros qui furent levés en France en 2021, pour une progression de 115% en valeur. La place prise par le crowdfunding reste donc à nuancer, et sa croissance, à mettre en parallèle avec la croissance globale de l’écosystème.

Mais concrètement, en quoi consiste le crowdfunding ? 🔍

On peut distinguer deux systèmes : le reward-based crowdfunding et l’equity crowdfunding.

A. Le financement participatif avec contreparties en nature (reward-based crowdfunding)

Ce système est le plus connu des deux. Selon les chiffres fournis par la plateforme Fundly, les campagnes de financement par reward-based crowdfunding ont collecté 5,5 milliards de dollars au total, tandis que ceux par equity crowdfunding auraient collecté 2,5 milliards au cours de l’année 2020.

Cette solution de financement a émergé aux États-Unis dans les années 2008-2009 avec le lancement des plateformes Kickstarter et Indiegogo. La France a depuis suivi le mouvement avec KissKissBankBank, Ulule et bien d’autres.

Concrètement, le reward-based crowdfunding consiste en :

Une rétribution en nature pour le particulier qui apporte son soutien financier à une startup.

Par exemple, la startup peut décider de vendre le produit avant même sa fabrication, et les fonds collectés serviront donc à réaliser le projet. Une fois celui-ci réalisé, le client reçoit le produit. L’avantage : financer la production sans devoir avancer l’argent nécessaire (i.e permettre un BFR négatif).

Cette solution est particulièrement intéressante pour les startups des secteurs retail et consumer. Elle permet également à un nombre important de clients de tester le produit, et pourquoi pas, de les fidéliser. 🤝

B. Le financement participatif avec prise de participation (equity crowdfunding)

La genèse de l’equity crowdfunding est la suivante : à la suite de la crise financière de 2008, il a fallu relancer la croissance de l’économie. L’une des solutions a été d’assouplir la régulation autour de l’investissement dans les startups, notamment auprès des particuliers. C’est donc la promulgation d’une loi à ce propos (le Jumpstart Our Business Startups Act) par le Président Obama en 2012 qui a ‘kickstarté’ (sans mauvais jeux de mots…) l’existence de plateformes d’equity crowdfunding. 📈

Ici, on se rapproche de la levée de fonds traditionnelle : en échange d’un investissement, l’entreprise propose des actions aux particuliers qui investissent.

Ces actions peuvent ensuite être revendues lors d’un événement de liquidité (levée de fonds ultérieure, rachat, etc.).

Ici encore, l’avantage de cette méthode est la création d’une communauté qui contribue directement au succès de la startup.

Cela étant dit, la levée de fonds via cette méthode peut très bien se faire en complément d’une levée auprès de VCs.

Pour citer quelques plateformes françaises proposant de l’equity crowdfunding, nous avons Wiseed, Lita.co ou encore Sowefund.

Dans les deux cas (equity ou reward-based crowdfunding), ces méthodes présentent un dernier atout clé : la possibilité de tester l’attractivité du projet auprès du public, et d’y apporter des améliorations grâce au feedback. 🤘

Cependant, le financement participatif présente quelques limites :

Pour faire connaître le projet auprès du public, un effort important doit être fourni sur la partie communication, ce qui peut être coûteux en termes de temps et d’argent.

Ces méthodes impliquent de communiquer tout un ensemble de données auprès du grand public lors de la phase de levée, ce qui peut s’avérer problématique si le projet cherche à s’insérer dans un marché ultra compétitif et où il n’a donc pas intérêt à rendre public ses secrets de fabrication. 🤓

Enfin, le financement est effectif à la condition que le montant collecté atteigne l’objectif. Il y a donc un risque que la levée de fonds échoue, ce qui est d’ailleurs le cas pour plus de la moitié des projets. 😕

🧠 Le saviez-vous ? Oculus VR, Allbirds, et Peloton ont démarré leur aventure avec un crowdfunding. Toutes ont aujourd'hui largement dépassé le milliard de valorisation, preuve que l’analogie parfois faite entre crowdfunding et projets de petite taille ne s’avère pas toujours exacte.

2. Le financement bancaire : emprunts, prêts d’honneur & Venture Debt

Si un entrepreneur ne se tourne pas vers ses futurs clients pour financer les premières phases de son projet… il peut en effet se tourner vers des acteurs bancaires. De prime abord, cela peut paraître étrange pour certains d'envisager un financement via le secteur bancaire pour une startup : on le sait, le banquier n’a pas la meilleure presse dans l’écosystème tech. 🙃

Les raisons pour lesquelles cette option semble contre-intuitive sont multiples :

Les banques se montrent généralement partantes pour financer des projets tant que ceux-ci semblent peu risqués… ce qui est par définition l’antithèse d’une startup.

Aussi, elles demanderont généralement des garanties inatteignables pour une startup, notamment une rentabilité depuis quelques années, des bilans financiers globalement très sains, peut-être même des actifs tangibles, en bref : la preuve par a + b que la société va être en mesure de rembourser l’emprunt quoi qu’il arrive.

Finalement, une banque peut très souvent demander des cautions personnelles de la part des fondateurs (même si des dispositifs de garanties bancaires sont proposés par des acteurs tels que bpifrance ou France Active et viennent limiter la demande de garanties personnelles).

Or, on le sait : une jeune startup ne répond que difficilement à ces critères, et un entrepreneur peut légitimement ne pas avoir envie d’engager ses biens ou sa résidence principale en tant que garanties.

Cela étant, il nous faut souligner que de nombreuses banques peuvent autoriser de petites lignes de crédit ou de découvert qui peuvent s’avérer très utiles au commencement d’un projet. Notons également que certaines banques ou organismes (e.g Wilco, Réseau Entreprendre, Initiative France) proposent des prêts d’honneur (sur une fourchette pouvant aller jusqu’à 150000€) permettant à l’entrepreneur de constituer des fonds propres au démarrage de son aventure, et ainsi créer un effet de levier, et permettre le déblocage de diverses subventions. 🤝

Wilco propose par exemple des prêts d’honneur dont les caractéristiques sont les suivants (contenu non sponsorisé, c’est promis) :

Prêts sans intérêts et sans dilution,

Sans garantie personnelle,

Montant entre 10k et 150k€ (le montant est d’environ 10k pour Initiative France, et de 10 à 90k pour Réseau Entreprendre),

Un différé de 12 mois, puis remboursement sur 2 ans.

En revanche, et pour des montants plus conséquents, c’est une tout autre option qui s'avère pertinente : celle de la Venture Debt. 💸

Effectivement, lorsqu’une startup commence à se développer et à percevoir à l’horizon son point de rentabilité, elle peut envisager de se tourner vers la Venture Debt (ou Venture Loan). Cette méthode de financement, née aux États-Unis dans les années 1980 est tout simplement un prêt accessible à des startups en plein développement et proches de la rentabilité, le principal avantage étant que cela leur permet d’éviter une certaine dilution. Notons que ce type de financement peut intervenir en même temps qu’une levée de fonds traditionnelle ou bien après une première levée.

Dans un article publié il y a quelques années, Maddyness présentait les caractéristiques des prêts proposés par un acteur français de la Venture Debt, ainsi que les critères analysés. On vous les met ci-dessous, ils vous permettront de mieux comprendre de quoi nous parlons ! 👇

Montant des prêts : entre 300k€ et 1,5m€ (ces montants peuvent être bien plus importants avec d’autres établissements, cf. notre mapping plus bas),

Franchise : jusqu’à 1 an,

Puis remboursement mensuel sur 3 ans,

Taux d’intérêt entre 8 et 12%,

Option sur le capital via des BSA.

N.B: ce que l’on observe globalement est une souplesse assez importante au niveau de la structuration des prêts, avec des sociétés prêteuses qui cherchent à s’adapter au mieux aux différents cycles de ventes, etc.

Et maintenant, les critères auxquels doivent répondre les startups :

Un CA d’environ 1m€ minimum,

Des perspectives de développement significatives,

Une rentabilité déjà atteinte ou atteignable en 12 mois,

Capacité des startups à rembourser leur prêt par leur seule activité.

Notons que certaines sociétés de Venture Debt peuvent demander des garanties personnelles de la part des fondateurs, mais que cela est plutôt marginal. Point important également, le fait que l’objectif principal de la société prêteuse est évidemment de récupérer le montant de l’emprunt et des intérêts. Les termes de l’emprunt sont donc très importants, notamment en ce qui concerne la façon dont les choses se déroulent si, malheureusement, la société emprunteuse commence à être sérieusement dans le rouge. La société prêteuse peut en effet spécifier dans le contrat qu’elle peut dans ce cas forcer la récupération du montant de l’emprunt, ce qui pourrait accélérer un dépôt de bilan. D’où l’intérêt pour les fondateurs de délaisser parfois un peu d’equity lors de la souscription d’un prêt afin d’aligner les intérêts de la société de Venture Debt avec les leurs. 🤝

Terminons sur une note positive et notons néanmoins qu’une très large partie des startups ayant recours à cette méthode de financement arrivent parfaitement à rembourser leurs prêts.

Nous vous avons également préparé un petit mapping avec les acteurs bancaires principaux proposant de la Venture Debt. Vous le trouverez juste ici. 🎯

Enfin, et ici encore, la part de la Venture Debt dans les montants investis dans des startups reste assez faible lorsque comparée à celle des levées de fonds. Néanmoins, des différences sont observées entre différents écosystèmes puisque la Venture Debt représente moins de 5 % des volumes investis en Europe continentale, mais ce chiffre grimpe à 10 % au Royaume-Uni, et à 15-20 % aux États-Unis (source : Forbes).

💡 À retenir : si en tant que fondateur, vous pensez que l’augmentation de vos capitaux va permettre d’augmenter rapidement vos revenus dans les 12-18 prochains mois, et vous faire atteindre la rentabilité, alors la Venture Debt est clairement une option à considérer.

Si vous souhaitez en savoir davantage sur le Venture Loan, Mercury (établissement proposant de la Venture Debt) rentre en détail sur son site sur les termes d’une term-sheet typique pour un Venture Loan. 🕵️♀️

3. Le bootstrapping

Très simplement, le bootstrapping consiste pour un entrepreneur à faire avec les moyens du bord, i.e à s’autofinancer. L’argent généré est réinvesti, jusqu’à ce que l’entreprise se soit beaucoup développée. Qu’on se le dise : l’autofinancement concerne une grande majorité des entrepreneurs. Une étude de PwC datant de 2019 avançait d’ailleurs le chiffre de 66,5 % de startups autofinancées, contre 13,4 % étant passées par une levée auprès de fonds VC ou encore 8,7 % via des Business Angels.

Cette méthode (ou plutôt modèle) de financement à plusieurs avantages évidents, dont :

Le fait de forcer les entrepreneurs à avoir une gestion extrêmement saine de leur structure de coûts. On le sait, lever des sommes conséquentes peut parfois diminuer la frugalité des startups.

La source de financement n°1 étant les clients, avoir recours au bootstrapping oblige d’être extrêmement attentif à la satisfaction client.

Puisque la startup ne lève pas d’argent, elle garde le contrôle sur son capital.

Lever des fonds (auprès de VCs ou via des banques) est un processus chronophage ; le bootstrapping permet à la startup de rester focus sur son business.

Les exemples de réussites parmi les startups bootstrappées ne sont pas rares. On peut citer : Mailchimp, Selectra, WeGlot, Simplébo, Crisp, My Little Paris, Fleet, Veepee, Asphalte, Shopify, etc. On peut également citer Lemlist, une startup made in 🇫🇷 fondée par Guillaume Moubeche (que Yacine avait d’ailleurs reçu sur le podcast Dans la tête d’un CEO il y a quelque temps) et qui permet d’automatiser et de personnaliser la prospection commerciale. Les trois cofondateurs ont en effet commencé avec 1024€ en poche, somme avec laquelle ils ont réussi à se développer jusqu’à atteindre 10 millions de dollars d’ARR. 🚀

Néanmoins, des inconvénients tout aussi évidents sont à souligner :

La difficulté d’adopter ce modèle dans des secteurs où il y a un enjeu de prise de marché et donc une course à la rapidité, ou bien pour lesquels des investissements initiaux vraiment importants sont nécessaires (e.g biotech ou projets avec une dimension industrielle ou R&D importante).

Une croissance possiblement plus saine, mais nécessairement plus lente.

Le fait de tirer une croix sur le réseau et l’expertise que peuvent apporter Business Angels et/ou fonds. Cet inconvénient peut évidemment être contourné par le fait de s’entourer des bons advisors.

II. Les méthodes de financement alternatives émergentes

4. Le Revenue-Based Financing

Vous avez peut-être entendu parler des levées de fonds de Silvr ou bien de Karmen en début d’année. Mais qui sont ces startups ? Et que permettent-elles ? 🔍

Eh bien ce sont des startups qui se proposent de financer… d’autres startups. Mais pas n’importe comment ! Ce qu’elles proposent repose en effet sur la méthode dite du Revenue-Based Financing (connu sous le nom de ‘RBF’), méthode dont le marché mondial était estimé à 900 millions en 2019, et dont on prédit qu’il dépassera les 42 milliards d’ici 2027. 📈

Le RBF est donc une nouvelle solution de financement non dilutive née en 2015 dans la Silicon Valley et dont Lighter Capital fait figure de tête de proue. La FinTech a en effet déjà réalisé plus de 700 tours de financement auprès de 400 entreprises pour un montant excédant $200 milliards. Depuis, le RBF se démocratise également en Europe avec Wayflyer, l’allemand Re:Cap ou bien nos pépites françaises que nous avons déjà citées : Silvr et Karmen. 👶🏼

Concrètement, de quoi s'agit-il ? Comme évoqué précédemment, l’accès aux prêts bancaires par les startups a toujours été compliqué à cause de la nécessité de garanties. Cependant, pour pallier ce problème, ces nouveaux acteurs se servent de la data concernant les revenus générés pour se créer une forme de garantie et alignent le montant à rembourser chaque mois sur le chiffre d'affaires réalisé par la startup (via un pourcentage).

Cette méthode a donc de nombreux avantages pour les entrepreneurs, dont :

Accéder à un emprunt, mais personnalisé à l’extrême : les remboursements sont calibrés sur le chiffre d’affaires réalisé mensuellement, la gestion de la trésorerie est optimisée.

La startup n’a pas besoin de se pencher sur la rédaction d’un Business Plan pour effectuer sa demande d’emprunt. Il suffit à un Silvr ou un Karmen de récolter ses données enregistrées par Shopify, Google Analytics ou encore l’outil Stripe, et de faire des prédictions concernant les revenus futurs. On effectue ensuite un scoring pour déterminer le taux d’intérêt et le montant pouvant être prêté.

L’entrepreneur peut collecter du financement en 24-48h ! Incroyable lorsque l’on connaît les processus de levée de fonds auprès des VCs qui peuvent durer plusieurs mois. L’équipe peut rester focus sur son business.

La méthode est non dilutive.

La startup peut emprunter juste ce qu’il faut, ni plus, ni moins, et réitérer l’opération si besoin ultérieurement.

Les montants maximaux peuvent être assez importants. Lighter Capital par exemple, propose un ticket maximum de 3M$, tandis que Silvr, startup pionnière du RBF en France, propose d’aller jusqu’à 10M€.

Enfin, n’oublions pas que cette solution peut se faire en complément des levées de fonds traditionnelles.

💡 À retenir : Non dilutif, ultrarapide et dynamique.

Il y a néanmoins deux limites principales à évoquer :

Une solution qui reste assez chère (commission de 6 à 10% sur le montant distribué).

Une méthode adaptée principalement pour certains business models, où l’on retrouve une certaine récurrence des revenus (SaaS, marketplace ou e-commerçants).

5. ICO, STO et IDOs, de nouvelles méthodes de financement basées sur les cryptos.

En effet, difficile de parler de méthodes de financement alternatives sans en venir tôt ou tard à l’univers des cryptos !

A. Commençons par les ICOs…

L’ICO (Initial Coin Offering, acronyme choisi à l’origine afin d’apparaître comme un affront aux IPOs traditionnelles) est une méthode de financement consistant en l’émission et la vente de tokens (ou jetons) par une société. La grosse avancée que représentent les ICOs est qu’à l’inverse d’une levée de fonds traditionnelle, elle permet à chaque potentiel investisseur de participer, sans fixer de montant minimal. Ainsi, et plutôt que de lever des fonds d’une façon traditionnelle, la société en question va décider de créer des tokens. Ce token peut être un pur produit financier (ou security token) ou bien un droit d’usage futur pour le produit de la startup (utility token).

Dans ce dernier cas, une société X ayant réalisé une ICO peut par exemple réserver l’exclusivité d’acheter son futur produit aux détenteurs des jetons qu’elle a émis : on se rapproche ici du reward-based crowdfunding. En revanche, la nouveauté est que ces jetons seront échangeables sur un marché secondaire, et que donc, on attend de leur valeur qu’elle augmente.

Ces ICOs ont plusieurs avantages, dont :

Le fait de théoriquement permettre de lever des fonds facilement, les contraintes administratives et légales étant moins importantes, surtout lorsque comparées à celles liées à une IPO. “Théoriquement”, car on peut déjà nuancer cet avantage en soulignant qu’en pratique, il est recommandé (pour les projets français) d’obtenir un VISA optionnel auprès de l’AMF afin que le projet soit considéré comme sérieux,

D’être peu coûteuses,

D’apporter une liquidité que les marchés traditionnels ne permettent pas d’apporter. En effet, vous le savez sans doute : le prix d’une action cotée en bourse peut rapidement être très élevé et donc hors de portée pour beaucoup d’entre nous. Or, dans le cas des tokens, un souscripteur peut tout à fait acheter 0,001 token. Par conséquent, l’audience à même de participer à une ICO s’en retrouve grandement élargie. Ici aussi, l’aspect démocratique des ICOs nous permet de faire un parallèle avec un crowdfunding.

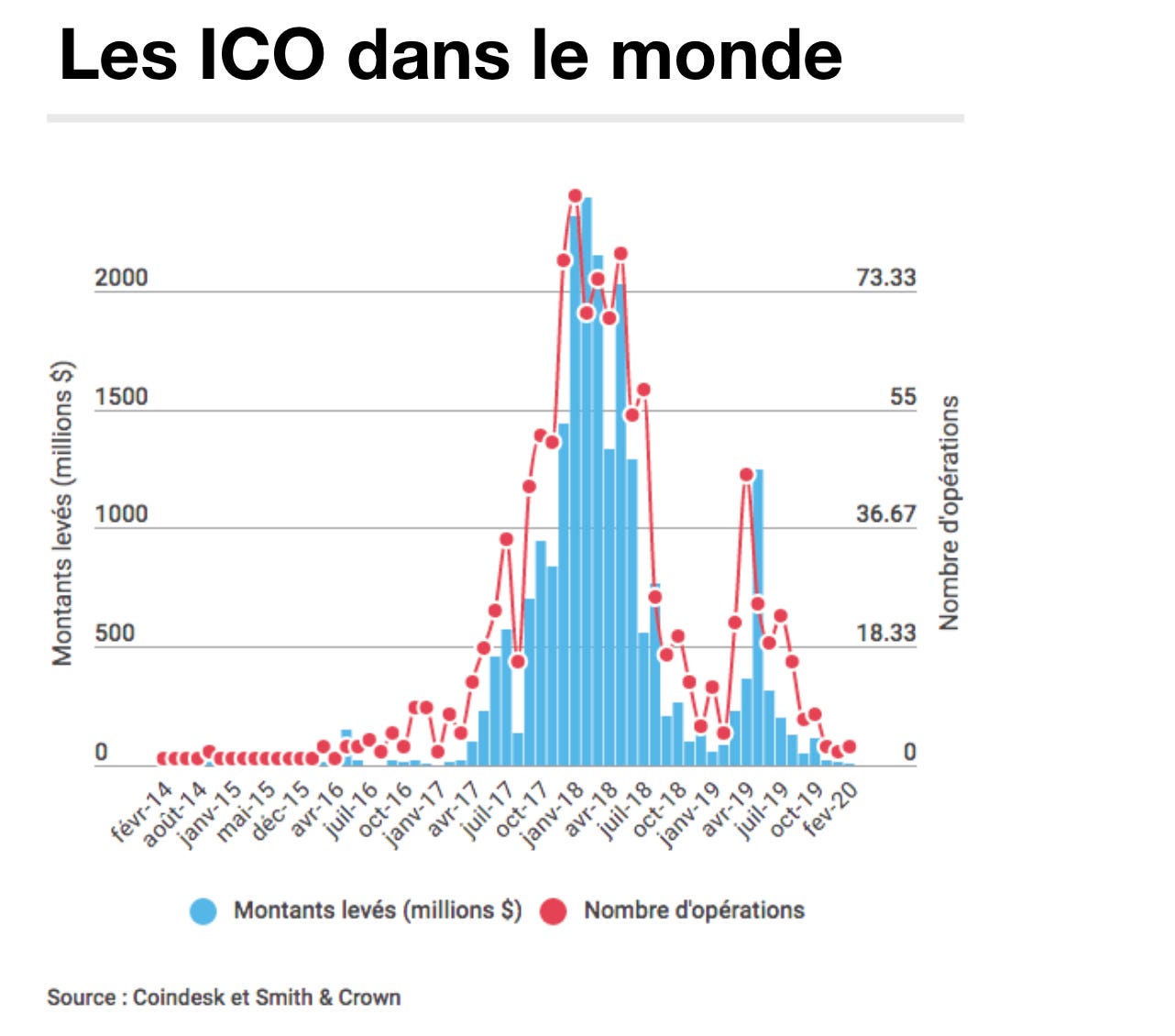

Après avoir connu un boom en 2017-2018, les montants levés par ICO ont drastiquement baissé dans les années suivantes (voir graphique ci-dessous).

Avec la prolifération d’arnaques (“scams”), les ICO ont connu deux évolutions successives vers lesquelles on se tourne dans les prochains paragraphes !

B. L’émergence de STO (Security Token Offerings), une méthode de financement relativement proche des ICOs mais davantage régulée.

En effet, lors d’une STO, ce sont nécessairement des security tokens qui sont émis. Ici, évolution importante : ces security tokens sont considérés comme des investissements classiques, et tombent donc sous les mêmes régulations que d’autres investissements plus traditionnels. Il y a d’ailleurs eu aux États-Unis de nombreux cas de requalification d’ICO en “unregistered STO” après utilisation du Howey Test : un test défini par la Cour Suprême américaine en 1946 et qui permet de déterminer si un contrat ou une transaction financière tombe sous le régime des “securities”. Si tel est le cas, alors la transaction doit être validée par l’autorité de régulation (SEC).

Aux États-Unis toujours, la régulation accrue autour de ces STO comprend notamment :

L’obligation pour les founders de détailler en amont la façon dont les fonds levés seront utilisés,

L’obligation d’être accompagnés par un broker-dealer durant la STO,

Seuls des investisseurs accrédités pourront y prendre part, à moins qu’un accord de la SEC ait été obtenu (N.B : cette règle ne s’applique qu’aux citoyens américains, les investisseurs étrangers n’ont pas besoin d’être accrédités).

👉🏻 On note donc qu’une STO se rapproche d’une IPO dans la mesure où un travail important de compliance est attendu ; cela explique d’ailleurs le fait que l’on croise parfois les termes de « Digital token IPO » ou « Tokenized IPO » afin de qualifier une STO.

Notons également que 2021 a été un tournant dans l’histoire des STO après plusieurs années relativement calmes. Ce fut notamment l’année de la première STO autorisée par la SEC aux États-Unis : la plateforme de crypto trading INX ayant levé 85 millions de dollars auprès de 7200 investisseurs. 💰

Enfin, si on s’intéresse au volume en valeur, on peut également noter que le marché mondial de security tokens était estimé à 2,7 milliards d’euros en 2019. Mais élément encore plus important : un rapport récent estime que ce chiffre devrait grimper à 918 milliards d’€ d’ici 2026. 😳

Parmi les plateformes les plus connues : Polymath, Securitize, Securrency, Capexmove, Harbor. Leur point commun : accompagner des entreprises dans la tokenisation de leur equity, puis lister ces nouveaux tokens directement sur leur plateforme. 🤝

C. Seconde innovation : les IDOs !

Parmi les innovations auxquelles on assiste, on retrouve ensuite celle des IDO (Initial DEX Offering), une méthode de financement rendue possible par des « launchpads crypto » (ou plateformes IDOs) telles que BSCPad (la toute première, créé par le géant des cryptos Binance), ADApad, TronPad ou encore Cardashift en France. Derrière ces termes un peu obscurs se cache une réalité pas si difficile que ça à comprendre. Ces plateformes endossent en effet un rôle assez proche de celui d’un accélérateur conventionnel, c’est-à-dire qu’elles :

(i) sélectionnent et accompagnent des projets opérant sur une blockchain, et

(ii) assurent un accès en avant-première au fundraising aux membres de leur communauté.

Elles permettent ainsi de dérisquer l’investissement dans une certaine mesure puisque les projets sont analysés et accompagnés par une équipe d’experts avant d’être proposés aux investisseurs-membres de la communauté.

Le plus simple afin de bien comprendre de quoi nous parlons est ici encore de se baser sur un exemple. Nous nous attarderons donc sur Cardashift, un jeune launchpad crypto made in France. 🇫🇷

Et avant de commencer, quelques différences entre Cardashift et d’autres plateformes launchpad sont à souligner :

Le fait que Cardashift permette à sa communauté de participer à la sélection des projets accompagnés.

Un objectif bien précis : « Debug the world » (leur slogan). Les projets accompagnés par Cardashift cherchent en effet à résoudre des problèmes sociaux et/ou environnementaux.

Enfin, chez Cardashift, la phase d’accompagnement ne s’arrête pas une fois le fundraising/IDO lancé(e) et terminé(e), mais continue pendant 6 mois, notamment afin de viser la rentabilité.

Concrètement, le financement de projets via Cardashift a lieu selon les étapes suivantes :

Une première phase lors de laquelle nous devons acheter des CLAP, la propre cryptomonnaie de Cardashift lancée via une ICO un peu plus tôt cette année. À titre informatif, le prix d’un CLAP se situe autour de $0.040.

En parallèle, les équipes de Cardashift présélectionnent des projets qu’elles trouvent intéressants (e.g 20 parmi un pool de 100 projets).

Grâce aux CLAP acquis, les membres de la communauté Cardashift sélectionnent 2 projets parmi les 20 préselectionnés.

Finalement, les 2 projets retenus rentreront dans une phase de pré-IDO puis réaliseront celle-ci quelques mois plus tard (IDOs lors desquelles les deux startups émettront des tokens).

Les membres de la communauté pourront investir en priorité dans ces 2 IDOs/2 nouveaux tokens.

N.B : Cardashift va se concentrer sur l’émission d’utility tokens dans un premier temps, puis ira sans doute sur des security tokens par la suite. L’équipe a également déjà affirmé son souhait de favoriser au maximum l'intégration dans sa communauté de personnes encore assez éloignées de l’univers des cryptos, notamment en envisageant la possibilité d’investir demain avec une simple carte de crédit (via l’acquisition de CLAP qui se fait elle-même via Cardano à l’heure actuelle).

Ce que l’exemple de Cardashit confirme, c’est donc l’émergence de nouvelles formes d’investissement qui veulent décentraliser et démocratiser l’investissement, la gouvernance et la prise de décision au maximum. On peut néanmoins se demander si le fait de tendre vers une prise de décision de plus en plus collégiale ne va pas rendre la même prise de décision impossible, ou du moins plus difficile. En même temps, quand on se souvient que l’une des principales raisons ayant freiné le boom des ICOs en 2017/2018 était celle de l'absence de garde-fous permettant d’éviter des arnaques, on se dit que l’émergence de plateformes telles que des launchpads permettront de dérisquer les investissements via les cryptos, et donc de redonner un nouvel élan à cette vague. Au niveau européen, le règlement MiCa qui est en cours de préparation devrait également apporter davantage de sécurité aux investisseurs en même temps qu’il devrait harmoniser le cadre juridique pour de nombreux types de crypto-actifs… à condition que ce même règlement ne freine pas l’innovation par une réglementation trop contraignante. 🕵️♂️

🧠 Conclusion : qu’est-ce que l’on retient ?

Sans surprise, on voit que de nouvelles méthodes de financement alternatives apparaissent, avec des innovations notamment portées par l’essor des cryptomonnaies et par l'émergence du Revenue-Based Financing.

Parmi les grandes tendances que l’on observe lorsque l’on passe en revue ces nouvelles méthodes, c’est d’abord une flexibilité accrue (pensons à la Venture Debt et au Revenue-Based Financing) : les entités qui financent s’adaptent de plus en plus aux spécificités des projets financés. Quand on s’intéresse ensuite aux innovations apportées par l’univers des cryptomonnaies, on constate que l'écosystème crypto a bien compris que le passage à l’échelle des solutions de financement basées sur la blockchain allait devoir passer par une phase de “dérisquage” de ces solutions. Et c’est en très bonne voie avec l’émergence des STOs (vs. ICOs) et des launchpads cryptos (IDOs).

Tout cela est évidemment une excellente nouvelle pour les entrepreneurs puisque les outils à leur disposition afin de financer leur croissance sont plus nombreux. C’est également une excellente nouvelle puisque cela facilite dans une certaine mesure leur capacité à confirmer leurs hypothèses, voire de trouver un début de product-market-fit, et donc d’appréhender une levée de fonds traditionnelle dans des conditions qui leur seront plus avantageuses.

Ce qui nous amène au dernier point : les alternatives mentionnées ne constituent pas nécessairement des alternatives dans 100% des cas au financement via des VCs ou BAs, mais peuvent se révéler être d’excellentes méthodes de financement complémentaires.

Nous avons vu que la Venture Debt est particulièrement pertinente lorsque le product-market fit a été trouvé et qu’il s’agit pour la startup d'accélérer et de viser la rentabilité.

Des launchpads tels que Cardashift se présentent souvent comme intervenant en amont des levées de fonds plus classiques, etc.

Des levées via de l’equity-based crowdfunding ou RBF peuvent même intervenir en parallèle d’une levée plus classique.

Merci pour votre lecture ! 🤓

On espère que ce premier focus vous aura plu ! Comme d’habitude, si vous avez des retours/questions/suggestions, n’hésitez pas à nous les partager. Pour cela, vous pouvez nous contacter par e-mail (thefuturevcs@gmail.com), on se fera un plaisir de les lire. 💌

Vous pouvez aussi nous contacter sur LinkedIn ou sur notre site : babyvc.co.

À très vite :)

genial ! très clair, merci ! bon dimanche