The Future VCs - Newsletter 81

Bienvenue dans la Newsletter 81 de baby vc écrite avec 💛 par Amicie Favre, Ghita Benjelloun, Mélanie Berthelot et Mehdi Hmyene

Chaque semaine, recevez de la part des membres de la communauté baby vc les news, ressources et analyses qu’ils vous ont sélectionnées pour mieux comprendre la tech et le VC.

Si les images ne s’affichent pas, appuyez sur “Afficher le contenu bloqué” en haut à gauche de ce mail.

Le sommaire 👉

Les actualités tech de la semaine avec l’investissement de Binance dans Forbes et les nouveaux projets d’OpenSea

Les levées de fonds de la semaine avec Alma et Silvr

Le contenu de la semaine avec un focus sur le Venture Debt proposé par Eldorado

Et enfin, les offres de stages et d’emplois de la semaine + un event en bonus

Bonne lecture 💛

📱 $200 millions investis par Binance dans Forbes : rendre les cryptos et le Web3 connus de tous ! Mais que cela veut-il vraiment dire ?

C’est avec la somme de $200 millions investis dans Forbes, leader international de l’industrie des news et médias, que Binance, leader de l’industrie des cryptomonnaies, espère éduquer les lecteurs en démystifiant le potentiel des assets digitaux encore fortement questionnés par les régulateurs. 🏛

Si Forbes est notamment connu pour ses classements des entrepreneurs les plus riches ou pour ceux des personnalitées les plus prometteuses (qui ne connaît pas le fameux “30 under 30” ??), cet investissement constitue une opportunité unique pour Binance d’imposer les cryptomonnaies (et tout ce qui en découle, à l’instar de la blockchain et les NFTs) et le potentiel du web3 parmi le contenu publié par le magazine. Côté Forbes, l’un des objectifs derrière cette opération est de transformer une partie des 150 millions d’utilisateurs réguliers de Binance en de nouveaux abonnés.

Logiquement, c’est aussi un investissement ultra stratégique dans la mesure où Forbes compte bientôt devenir publique sur le New York Stock Exchange via une fusion avec un SPAC (Social Purpose Acquisition Company) mais aussi puisqu’en devenant l’un des actionnaires majeurs, Binance gagne 2 places sur 9 au sein du board du groupe média.

Cependant, deux points intéressants sont à relever 🤔 :

En 2020, Binance avait attaqué Forbes pour diffamation après que le groupe média l’accusa de penser sa stratégie d’entreprise de façon à tromper intentionnellement les organismes régulateurs et ce afin de pouvoir tirer un maximum de profits de leurs investisseurs,

De nombreuses ressources publiées par Forbes ont été écrites par la journaliste Heather Morgan, qui n’y travaille justement plus depuis un an puisqu’elle est accusée d’avoir essayé de blanchir plusieurs milliards de dollars à travers des échanges en bitcoin.

Et vous, que pensez-vous de cette opération ? 🧐

Forbes Announces $200 Million Strategic Investment From Binance

💰 OpenSea lance son fonds d’investissement et son programme de subvention !

OpenSea, la marketplace leader sur le marché des NFT, a annoncé le 11 février dernier la création de son fonds d’investissement, OpenSea Ventures et d’un programme de subvention, OpenSea Grants. La promesse d’OpenSea est la suivante : “help the most promising developers and creators realize their visions to grow Web3 through NFTs, decentralized systems, and other novel blockchain uses”.

La thèse d’investissement d’OpenSea Ventures s’articulera donc autour du Web3, mais se concentrera plus particulièrement sur 4 thèmes que sont :

La transition vers un monde multichaînes — monde qui permet de créer des voies de communication entre différentes blockchains afin de permettre aux utilisateurs et aux entreprises d’évoluer dans un écosystème blockchain tout en profitant des solutions offertes par un autre écosystème blockchain,

La création et le soutien de protocoles liés aux NFT,

Les projets sociaux et de gaming servant de mécanismes de distribution pour les éléments crypto et NFT,

Les agrégateurs et outils d'analyses NFT soutenant l'activité d'OpenSea et d'autres marketplaces NFT.

Mais à l’heure où la concurrence explose et où les investisseurs se débattent pour avoir accès aux meilleurs deals, que propose OpenSea aux startups ?

Les startups qui auront la chance d’être financées par OpenSea auront plusieurs avantages :

Un accès direct au top management d’Opensea,

Un accès aux partenaires stratégiques d'OpenSea, notamment a16z, Standard Crypto, Animoca Brands, etc.,

Des connexions avec les principaux créateurs de NFT et les bénéficiaires de subventions d’OpenSea Grants,

Etc.

Enfin, concernant OpenSea Grants, le programme de subventions d’Opensea a quant à lui pour objectif d’aider financièrement des initiatives visant à accélérer le déploiement des univers Web3 et NFT. 3 types de projets seront favorisés en particulier :

Ceux visant à améliorer l’User Experience des acquéreurs de NFTs, mais également leurs créateurs,

Ceux visant à éduquer de nouvelles personnes à ces univers,

Ceux visant à rendre ces univers plus inclusifs et accessibles.

Bref, tout un (beau) programme ! 🚀

🏦 Alma, spécialiste du paiement fractionné, lève 115 millions d’euros

Nouveau terrain de chasse de la fintech, le marché du paiement fractionné atteint des records depuis plusieurs mois. Après le rachat d’Afterpay par Square de 29 milliards de dollars, la startup française Alma illustre à son tour un engouement mondial continu pour ce marché, en annonçant une levée de 115 millions d’euros en Series C, complété par 95 millions d’euros en dette. 💰

Les investisseurs historiques Cathay Innovation, Eurazeo, Bpifrance, Seaya Ventures, Picus Capital et Financière Saint James ont participé au tour de table, rejoints par Tencent, GR Capital et Roosh Ventures.

Le principe du paiement fractionné est simple : permettre aux consommateurs d’ “acheter maintenant et de payer plus tard”, le fameux ”buy now pay later” (BNPL). Concrètement, Alma propose aux entreprises d’offrir la possibilité à leurs clients d’échelonner au moment de l’achat leurs dépenses en plusieurs fois ou en différé — et ce en ligne ou en boutique. L’objectif principal est de réduire les points de friction pour le client et booster son taux de conversion (passage à l’acte d’achat), en échange de quoi Alma prélève une commission comprise entre 3% et 4,5% du montant du crédit au marchand. 🤝

Ce tour de table vise à internationaliser l’activité en Europe et à développer une application Direct-to-Consumer qui permettra aux consommateurs de bénéficier de leurs fonctionnalités même chez les marchands qui ne sont pas partenaires d’Alma. Une ouverture au grand public qui devrait renforcer le positionnement de la fintech française et faire face au géant Klarna, fintech suédoise la mieux valorisée d’Europe.

📊 Silvr lève 130 millions d’euros pour sa plateforme de financement alternatif

Fondée en 2020, la Fintech propose une offre de financement issue des États-Unis, qui se substitue aux solutions classiques, telles que la dette bancaire ou les levées de fonds. Elle permet notamment aux entrepreneurs de se financer sans se plier aux exigences rigides souvent associées aux financements conventionnels. Non dilutive, ultrarapide et sans aucun engagement, la solution développée par Silvr repose quant à elle sur du Revenue Based Financing : elle permet aux startups de rembourser l’argent « prêté » uniquement une fois les ventes effectuées.

Plus de 100 startups ont été convaincues depuis le lancement de l’offre de Silvr. La Fintech compte d’ailleurs Almé, Pixpay, Cuure ou encore Poiscaille parmi ses clients.

Les plateformes E-commerce et Saas sont d’ailleurs les principales cibles visées par Silvr. La startup française permet aux premiers de financer leurs stocks et dépenses publicitaires, puis de rembourser ces dépenses en fonction du chiffre d’affaires qu’ils génèrent chaque mois. Pour les seconds, la solution est un moyen de transformer des revenus récurrents en cash-flows immédiats, en avance et sans aucune contrainte (plus besoin de négocier les délais de paiements par exemple).

La levée, dont la part en Equity s’élève à 18 millions d’euros, fait intervenir XAnge, Otium, Bpifrance, Eurazeo, ISAI ainsi que plusieurs business angels de renom : Alexandre Prot et Steve Anavi (co-fondateurs de Qonto), Raphaël Vullierme (co-fondateur de Luko), Louis Chatriot (co-fondateur d’Alma), et Pierre Dutaret (co-fondateur de Libeo). A noter qu’un premier tour de Seed, de 3 millions d’euros, avait déjà été mené en 2021 par ISAI et Eurazeo.

Ce nouveau tour de table vient appuyer les ambitions de croissance de la startup, qui souhaite recruter 100 talents courant 2022. La startup a également pour objectif de s’étendre à l’international, de créer son propre fonds de dettes et de nouer des partenariats stratégiques avec divers acteurs bancaires dès cette année.

Le « revenue based financing », un nouveau mode de financement pour les start-up

L’article suivant fut rédigé par Titouan Galpin, analyste chez notre partenaire Eldorado.co. Un grand merci à lui 🙌

Le Venture Debt : de quoi parle-t-on ?

Avec la levée de fonds de Silvr s’est créée une polémique quant au montant levé. Certains annoncent 130M€ quand d’autres annoncent seulement une levée de 18 M€ en equity complétée par 112 M€ de dette. La confusion, outre l’effet d’annonce racoleur, est due à la méconnaissance du petit frère caché du Venture Capital : le Venture Debt.

Le Venture Debt part d’une idée simple : au lieu de lever des capitaux contre des parts sociales, la startup lève de la dette. Pour être plus précis, la dette à un taux d’intérêt souvent élevé (+10%), une maturité de remboursement assez courte (3 à 5 ans) et ce sont les parts sociales qui servent de garantie à défaut de pouvoir donner des garanties physiques. À terme, une partie de l’emprunt peut être convertie en parts sociales par la firme prêteuse.

La différence avec de la dette classique contractée auprès d’une banque commerciale tient uniquement à son niveau de risque (et quelques modalités de remboursement et de garantie).

Le Venture Debt a un gros avantage : celui de permettre à des startups d’avoir davantage de fonds sans pour autant devoir céder plus de parts sociales. Le Venture Debt s’adresse donc principalement à des startups qui viennent de lever des fonds, ont déjà une certaine maturité et ne veulent pas voir leur capital social dilué davantage. Bien loin d’être en opposition, le Venture Debt fonctionne souvent de pair avec le VC, la dette étant adossée au montant levé. Cela permet à la startup de tenir plus longtemps avant le prochain tour de financement.

Pour donner un exemple, en 2008, Facebook a eu recours au Venture Debt pour lever 100 M$ auprès de Triple Point Capital pour financer sa croissance. On peut citer aussi Kayak, Youtube ou Soundcloud qui y ont eu recours.

Parmi les organismes qui font du Venture Debt on trouve les firmes spécialisées comme Kreos, Columbia Lake Partners ou Bootstrap mais aussi Stripe, Square ou Silvr qui font du revenue based financing pour des cas plus précis. Il y a aussi les organismes étatiques comme la Banque Européenne d’investissement (BEI) ou Bpifrance avec les Prêts d’Amorçage (PA) et Prêt d’Amorçage Investissement (PAI).

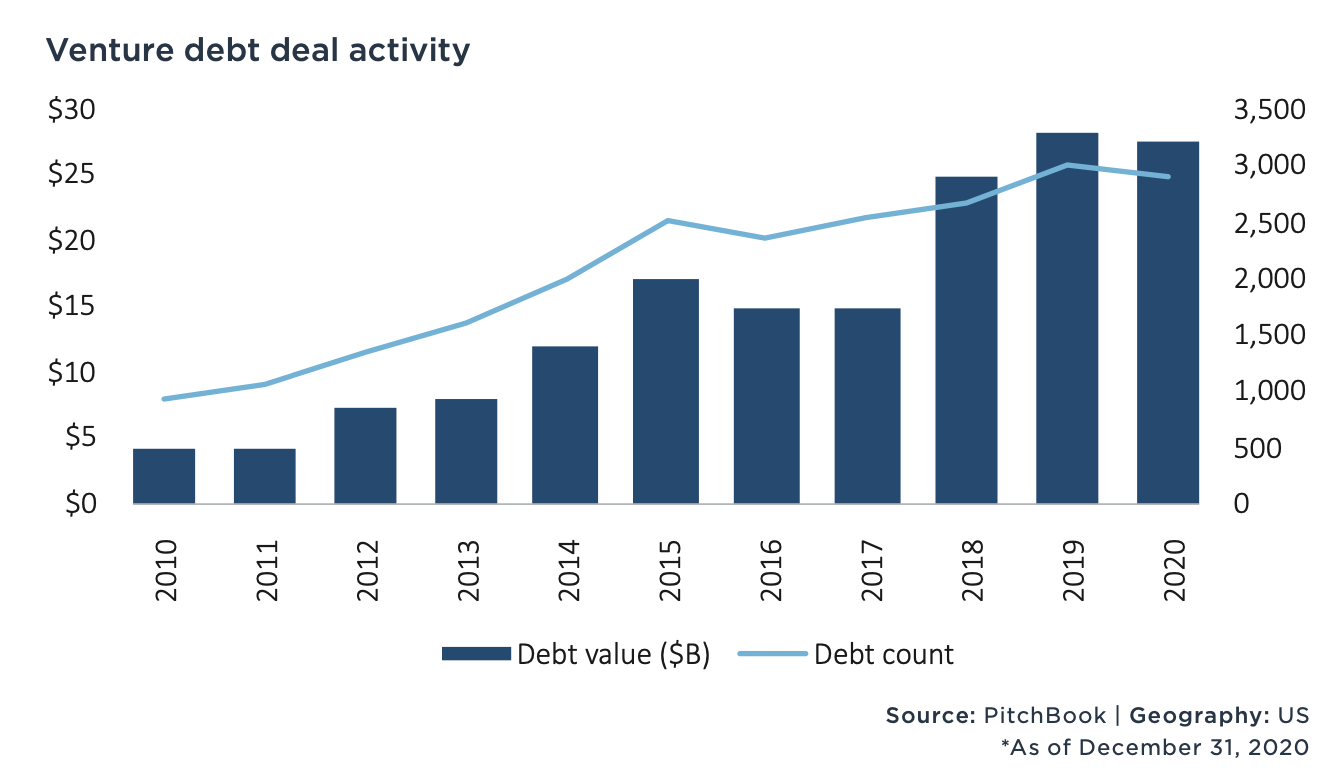

Moins connu en Europe, ce marché connaît une véritable explosion dans le monde. Sur la période de 2018 à 2020, le marché du VC a crû de 220%. En parallèle, le marché du Venture Debt a crû de 310% (+90% vs VC). Pour plus de détail, en 2019 le marché connaissait son apogée avec 28,8 Md$ de levés sur l’année pour un total de 3000 deals. Sur les 3 dernières années le marché représente 80 Md$ pour les US. Et comme dans le monde de VC, ces chiffres cachent une disparité au niveau de la distribution puisque les 37 plus gros deals de 2020 représentent 17 Md$, soit 61% du montant levé cette année-là.

En revanche, le Venture Debt reste toujours faiblement représenté en Europe. Aux US, le VD représente 15% à 20% des fonds investis, au Royaume Uni ce n’est que de 10% et descend à 5% pour l’Europe continentale.

L’explication pour cette absence d’intérêt de la part des européens pourrait s’expliquer par une plus grande aversion au risque et un coût de la dette jugée, à tort, comme trop élevé. Le VD étant né aux US, il est normal que l’Europe soit en retard (le premier deal européen est signé en 1998 par Kreos). À l’avenir on peut être optimiste sur le fait que l’Europe comble son retard grâce à des startups comme Silvr.

Pour approfondir le sujet du retard de l’Europe en matière de Venture Debt, on vous conseille cet article de Nicolas Colin (The Family).

InternshipSerena - VC Analyst (Paris)

Et pour voir beaucoup plus d’offres…

👉 Consultez notre job board accessible ici ou sur notre site.

N’hésitez pas à nous faire vos retours et à nous remonter des offres via notre adresse mail : joinbabyvc@gmail.com.

Le no-code est l’un des sujets les plus hot du moment et constitue un avantage indéniable pour ceux qui en maîtrisent les différents outils associés (hello les postes de Chief Notion Officer qui ont vu le jour) ! Mais justement : quels sont les outils phares à part Notion ? Est-ce que le no-code remplacera nos très chers développeurs ? Et surtout : quelles sont les astuces afin d’en optimiser notre utilisation ?

Si ces questions vous intéressent, cet événement organisé par Bpifrance devrait vous plaire 👀

Des retours sur la newsletter ? Des questions ?

N’hésitez pas à nous les partager : pour cela, tu peux nous contacter par e-mail (thefuturevcs@gmail.com), on se fera un plaisir de les lire et/ou de se prévoir un créneau pour en discuter de vive voix 💌

Tu peux aussi nous contacter sur LinkedIn ou sur notre site : babyvc.co

Pour recevoir les futures newsletters, n’hésitez pas à vous abonner !

See you very very soon,

La team baby vc 👊