The Future VCs - Newsletter 95

Bienvenue dans la Newsletter 95 de baby vc écrite avec 💛 par Joséphine Beigbeder, Maxence Garnier et Aude Delépine.

Chaque semaine, recevez de la part des membres de la communauté baby vc les news, ressources et analyses qu’ils vous ont sélectionnées pour mieux comprendre la tech et le VC.

Si les images ne s’affichent pas, appuyez sur “Afficher le contenu bloqué” en haut à gauche de ce mail.

Le sommaire 👉

Les levées de fonds de la semaine avec celles de Modulr et de SpotOn

Les actualités tech de la semaine avec la délocalisation de la production d’Apple en Chine ainsi que les avertissements du Y Combinator

Le contenu de la semaine concernant le profil des founders derrière nos licornes tricolores

Et enfin, les offres de stages et d’emplois de la semaine

Bonne lecture 💛

🔐 Après avoir obtenu la licence néerlandaise EMI, Modulr lève 102,7M€

La startup anglaise Modulr, offrant une alternative à la banque commerciale, vient de lever 102M€ en Series C menée par General Atlantic, avec une importante participation de Blenheim Chalcot, Frog Capital, Highland Europe et PayPal Ventures.

Fondée en 2016, Modulr est né du constat que les entreprises versent chaque année 2400 milliards d’euros de frais administratifs de transaction et que 80% de ces entreprises sont des PME. Aujourd’hui, Modulr propose une solution de compte de paiement numérique pour les entreprises (API). 💰

L’idée est de progressivement remplacer les comptes bancaires, grâce à un système plus fiable et efficace en automatisant les flux de paiements des entreprises, intégrant les paiements dans les plateformes et en permettant aux entreprises de créer elles-mêmes de nouveaux produits et services de paiement. 💡

Avec déjà plus de 200 clients dont Revolut, Visa, Faster Payments, Wagestream, Sage ou encore Brightpay, Modulr a atteint une valeur de transactions annualisées de plus de 100 milliards de livres. La startup qui avait déjà levé 19M£ en 2020 va maintenant chercher à accélérer son expansion à l’international en couvrant de nouveaux clients et partenaires au Royaume-Uni et en Europe. Le financement devrait également aider Modulr à innover davantage dans l’automatisation des paiements et à élargir sa proposition de service. 📈

Embedded payments platform Modulr snags £83 million in Series C funding

💸 SpotOn – vous reprendrez bien $300M ?

8 mois seulement après avoir bouclé un tour de table de $300M pour une valorisation à $3.15 milliards, SpotOn remet le couvert. En effet, l’entreprise californienne développant un logiciel de paiement pour les PME, notamment les restaurants et les commerces de détail, vient d’annoncer sa Series F. 🤯

Ce tour de table est mené par Dragoneer Investment Group, avec également la participation des investisseurs historiques tels que Andreessen Horowitz (a16z), DST Global, Franklin Templeton et Mubadala Investment Company, ainsi que d’un nouvel investisseur, G Squared. Avec cette levée, la valorisation de SportOn atteint les $3.6 milliards. Depuis sa création en 2017, SpotOn a levé au total $928M à travers 6 levées successives.

Il faut dire que l’entreprise se porte plutôt bien. En un an, la startup opérant selon un modèle en SaaS a doublé ses revenus. Avec cette nouvelle somme d’argent, l’entreprise va pouvoir continuer son développement et poursuivre sa stratégie d’acquisition. L’année dernière, SpotOn a racheté Appetize pour $415M, dans le but de rentrer dans le segment sportif et du divertissement (stade, zoo, parc d’attractions). En fin d’année 2021, c’est Dolce, un système de gestion du personnel qui s’est fait racheter, ce qui va ainsi permettre à SpotOn d’élargir encore davantage son offre produit. 💪🏼

En plus de ces acquisitions, SpotOn ne manque pas d’idée pour concurrencer Block (anciennement Square) et Toast, les mastodontes du secteur. En lançant récemment ‘‘SpotOn Retail’’, la fintech souhaite offrir aux magasins indépendants une plateforme de vente leur permettant de rivaliser avec les grandes surfaces et les géants de l’e-commerce. Via un tableau de bord intuitif et tout en un, les petits commerçants pourront gérer leurs ventes en magasin et en ligne. 🤝

Block rival SpotOn lands $300M at $3.6B valuation after doubling ARR last year

🌏 Apple veut renforcer sa production hors de Chine

Alors que les mesures de confinements drastiques en Chine viennent perturber les chaînes d’approvisionnements d’Apple, le géant annonce vouloir délocaliser une partie de sa production en dehors de la Chine. 🛩

La stratégie zéro covid mise en place en Chine et le contexte géopolitique actuel sont sources d’importantes fluctuations dans le processus de production pour Apple. Alors que le PDG de la pomme croquée avait déjà affirmé en avril que la chaîne d’approvisionnements du groupe était « mondiale » et qu’il cherchait à continuer de « l’optimiser », le groupe chercherait maintenant à accélérer la délocalisation de sa production. En effet, les tensions grandissantes entre la Chine et les US font elles aussi peser un lourd risque sur l’activité d’Apple dont 90% des produits sont fabriqués en Chine.

Afin de réduire sa dépendance, le groupe doit maintenant trouver un pays qui rivalisera en termes de taille, d’infrastructure et de main-d’œuvre qualifiée. Et ça n’est pas une mince affaire. Cependant, c’est essentiel si Apple veut continuer de satisfaire ses clients à l’international. En effet, les délais de livraisons se sont vus être anormalement allongés ces derniers mois et les difficultés d'approvisionnement causées par la situation sanitaire en Chine pourraient avoir un impact non négligeable sur le chiffre d'affaires du groupe (entre 4 et 8 milliards de dollars). 📉

Les alternatives envisagées seraient l’Inde et le Vietnam, déjà sous-traitants du groupe. Cependant, les tensions géopolitiques croissantes entre la Chine et l'Inde viennent également limiter la marge de manœuvre d'Apple, qui fait 20% de ses ventes en Chine… Délocaliser sa production risque donc d’être un processus long et délicat pour Apple. 🥵

Apple veut renforcer sa production en dehors de la Chine au profit de l'Inde et du Vietnam

😱 « Préparez-vous au pire », c’est YC qui le dit !

Les années se suivent mais ne se ressemblent pas. Alors que 2021 a été une année exceptionnellement riche en termes de levées de fonds à l’échelle mondiale, on peut dès à présent dire que 2022 ne va pas suivre la même trajectoire. 🚨

Et ce n’est pas Y Combinator (YC), le célèbre accélérateur californien ayant vu sortir de son programme des startups tels que DoorDash, Coinbase, Airbnb ou Stripe, qui dira le contraire. 😬

Dans une lettre intitulée ‘‘economic downturn’’ (récession) envoyée à l’ensemble des startups de son portfolio, YC conseille aux entrepreneurs ayant suivi son programme de se préparer au pire :

“Si votre plan est de lever des fonds au cours des 6 à 12 prochains mois, vous le ferez peut-être au plus fort de la récession. N'oubliez pas que vos chances de succès sont extrêmement faibles, ce même si votre entreprise se porte bien. Nous vous recommandons de changer de plan.”

Bien que la lettre mentionne à la fois les startups pre-Series A et post-Series A, il est important de noter que celle-ci semble s’adresser principalement aux startups levant des tours de « growth ».

Dans un contexte où les investissements ont diminué durant les premiers mois de 2022 et que les performances des entreprises tech sur les marchés publics ont été à la baisse récemment, le YC met notamment l’accent sur les difficultés à venir des VC pour lever de nouveaux fonds. Avec des LPs (Limited Partner) exigeant des investissements plus prudents et avec moins de capital à déployer, cela aura pour conséquence une réduction de la concurrence entre les VC sur les prochaines levées de fonds. Par cascade, cela risque de se traduire par des valorisations plus faibles, moins d’argent sur chaque tour de table, mais également beaucoup moins de levées.

Finalement, YC a également tenu à trouver un peu de positif dans ce contexte en soulignant le fait qu’il était possible de ‘‘gagner des parts de marché importantes en période de récession simplement en restant en vie’’. On espère malgré tout que les dommages collatéraux ne seront pas trop nombreux… 😶

YC advises founders to ‘plan for the worst’ amid market teardown

L’article suivant fut rédigé par Aude Delépine, analyste chez notre partenaire Eldorado.co. Un grand merci à elle. 🙌

🔍 Qui sont les fondateurs derrière les licornes françaises ?

Ces dernières semaines avec Eldorado.co, nous nous sommes intéressés aux animaux de légende que sont les licornes françaises ! 25 au compteur à ce jour (33 si on compte aussi celles qui ont réalisé leur IPO et qui sont parties s’exiler outre-Atlantique) ! Ces startups en hypercroissance fascinent et font parler. Mais que renferment-elles réellement ? Que signifie ce statut, pourquoi le gouvernement incite-t-il à créer des licornes ? À qui appartiennent-elles réellement ? Toutes ces questions nous ont menés à rédiger une étude en trois chapitres à retrouver sur le blog d’Eldorado ! Aujourd’hui, nous sommes ravis de partager avec vous un focus sur les fondateurs de ces jeunes pousses devenues grandes.

Qui sont les fondateurs des licornes françaises, en quelques chiffres ?

Méthodologie & disclaimer 🧐

Périmètre : Nous avons étudié ici toutes les startups françaises ayant atteint le milliard de dollars de valorisation, y compris celles qui se sont installées aux Etats-Unis et celles qui ont réalisé leur introduction en bourse. Ces entreprises n’en n’étant pas moins des startups lancées en France par des entrepreneurs français, dont les premiers financements ont été obtenus en France et ayant réussi à obtenir le statut de licorne. Par ailleurs, comme nous reconnaissons l’importance du collectif dans la réussite d’une startup, nous avons choisi de prendre en compte dans nos statistiques l’ensemble des équipes fondatrices, c'est-à-dire les personnes déclarant détenir le titre de fondateur ou cofondateur/cofondatrice au sein des startups (ce qui peut inclure dans certains cas les premiers salariés de la startup qui sont ensuite devenus cofondateurs). Ce qui nous donne donc un échantillon de 89 individus pour 33 licornes.

Enfin, la taille de l’échantillon ne permet pas de tirer des conclusions empiriques quant à un profil type de fondateurs de licornes. Il permet néanmoins d’observer quelques tendances qui se dessinent et viennent finalement appuyer certains patterns déjà visibles dans l’ensemble de l’écosystème.

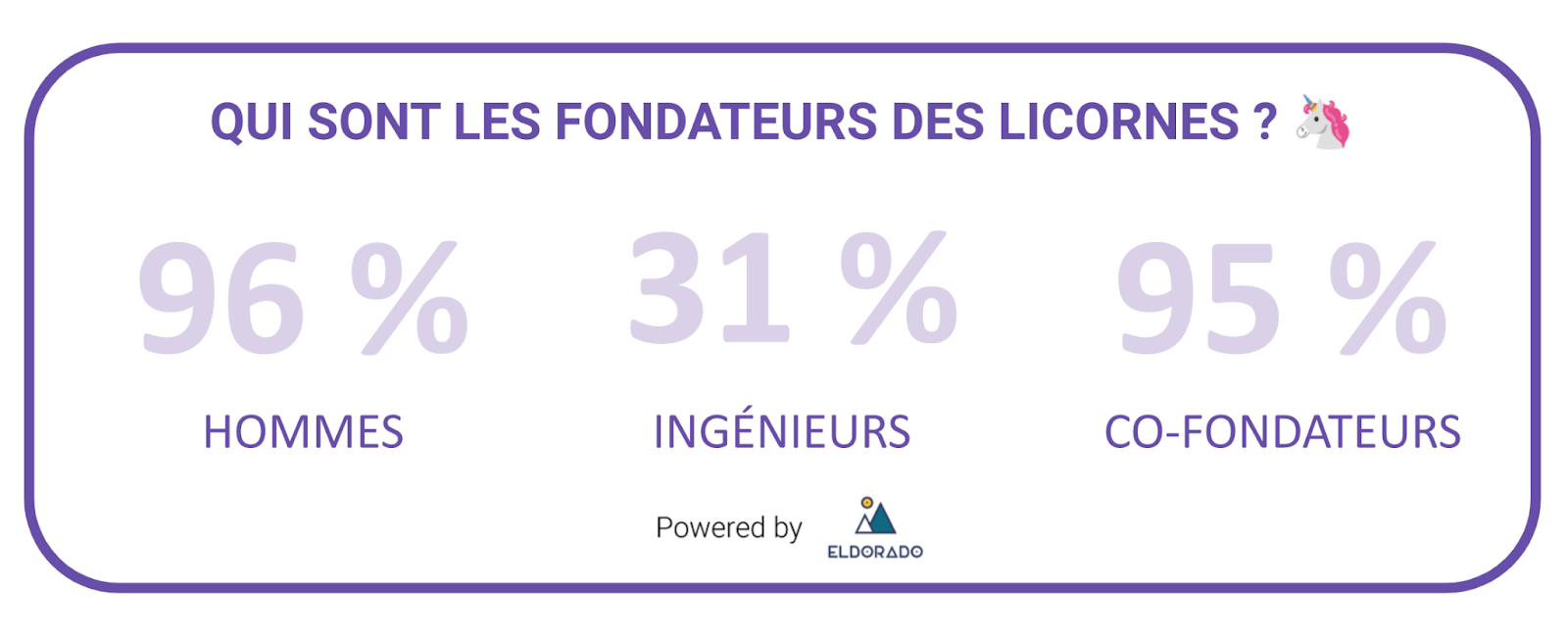

Le genre 🚹 🚺

96 % d’hommes contre 3,4 % de femmes. Elles sont chez Vestiaire Collective (Sophie Hersan et Fanny Moizant), et Ledger (Vanessa Fara Rabesandratana).

Aucune licorne française n’a encore été fondée par une équipe 100 % féminine.

Des chiffres largement inférieurs donc à ceux de l’écosystème global puisque selon le dernier baromètre Sista X BCG, en 2021 les startups françaises fondées par des équipes mixtes représentaient 16 % de l’ensemble des jeunes pousses, et les équipes fondatrices exclusivement féminines, 8 %.

Le background 🎓

Les écoles les plus représentées chez les fondateurs de licornes sont Polytechnique, HEC, EPITA (au niveau des CTO notamment), l’ESCP, Normale Sup et l’INSEAD.

31 % des fondateurs et cofondateurs de licornes sont ingénieurs, 25 % sont diplômés d’école de commerce, et 18 % sont multidiplômés. Quand seulement 4,5 % d’entre eux seraient "autodidactes" (on les retrouve chez Payfit, Deezer, Vestiaire Collective ou encore Mirakl).

Les profils ingénieurs sont surreprésentés au sein des licornes françaises par rapport à la globalité des fondateurs de startups : 31 % vs. 21 % dans l’ensemble de l’écosystème (pour en savoir plus sur ce sujet on vous conseille la lecture de cette enquête passionnante 👉 Des inégalités d’accès aux inégalités de succès : enquête sur les fondateurs et fondatrices de start-up.)

La typologie 🌱

Mais d’abord, un petit rappel de notre jargon entrepreneurial très anglicisé 🇬🇧 :

First-time-founder : Fondateur qui entreprend pour la première fois.

Serial entrepreneur : A contrario, c’est un entrepreneur qui a déjà fondé au moins deux startups.

Solo founder : C’est l’entrepreneur qui a fait le choix osé de fonder seul sa startup.

Sur l’ensemble des cofondateurs et cofondatrices étudiés, une petite majorité, 54,5 % est ce que l’on appelle “First-Time-Founder”. Il est important de noter que c’est à titre personnel. Souvent l’équipe de fondateurs est composée de “First-time-founder” ET de “serial” entrepreneurs. Selon nos estimations, au moins 60 % des licornes sont fondées par des équipes composées d’au minimum un serial entrepreneur.

Dans les entrepreneurs qui ont fondé une licorne dès leur première expérience entrepreneuriale on retrouve par exemple Payfit et Firmin Zocchetto (il a fondé Payfit à seulement 22 ans, avec ses cofondateurs Ghislain de Fontenay et Florian Fournier), Jonathan Cherki avec ContentSquare qu’il a commencé à fonder pendant ses études, Jeremy Jawish avec Shift Technology ou encore Octave Klaba avec OVH.

Plus de 95 % des licornes sont fondées par des équipes de cofondateurs. Le nombre moyen de cofondateurs et cofondatrices selon nos données est de 2,7. On retrouve comme solo founder Loïc Soubeyrand avec Swile, Octave Klaba avec OVH (qui cumule donc la casquette de solo founder et de First-time-founder 👏), ou encore David Khuat-Duy avec Kyriba.

Ces chiffres, bien que provenant d’un échantillon réduit, amènent à réfléchir quant à plusieurs problématiques inhérentes à l’écosystème français : la mixité dans la tech, la reproduction sociale, les inégalités d’accès au financement, etc. Alors, maintenant que l’objectif des 25 licornes a été atteint, on pourrait souhaiter à la FrenchTech plus d’inclusivité et de mixité ! Nous, on rêve de voir apparaître une nouvelle licorne fondée par une équipe féminine par exemple ! 💁♀️

")

InternshipsKarot Capital - Analyst (Paris)

Kerala Ventures - Analyst (Paris)

Quadrille Capital - Analyst (Paris)

Et pour voir beaucoup plus d’offres…

👉 Consultez notre job board accessible ici ou sur notre site.

N’hésitez pas à nous faire vos retours et à nous remonter des offres via notre adresse mail : joinbabyvc@gmail.com.

Des retours sur la newsletter ? Des questions ?

N’hésitez pas à nous les partager : pour cela, tu peux nous contacter par e-mail (thefuturevcs@gmail.com), on se fera un plaisir de les lire et/ou de se prévoir un créneau pour en discuter de vive voix 💌

Tu peux aussi nous contacter sur LinkedIn ou sur notre site : babyvc.co

Pour recevoir les futures newsletters, n’hésitez pas à vous abonner !

See you very very soon,

La team baby vc 👊